Temat rozliczeń z ZUS wraca zawsze wtedy, gdy pojawia się nowa oferta pracy, premia, dodatkowe zlecenie albo przejście na działalność gospodarczą. Najwięcej zamieszania robi to, że dla ubezpieczeń społecznych zarobki nie są tym samym co kwota „na rękę” i nie zawsze liczą się identycznie w każdej formie zatrudnienia. W tym tekście rozkładam to na prosty język: co wchodzi do podstawy składek, jak wygląda miesięczne raportowanie i kiedy zarobki wpływają na świadczenia albo limity dorabiania.

Najważniejsze zasady rozliczania zarobków z ZUS

- Brutto jest punktem wyjścia, ale ZUS patrzy na podstawę wymiaru składek, a nie na kwotę netto.

- Do podstawy pracownika wchodzą nie tylko pensja zasadnicza, lecz także nadgodziny, dodatki, premie, ekwiwalent urlopowy i część świadczeń rzeczowych.

- Pracodawca rozlicza dane w dokumentach ZUS DRA i ZUS RCA, zwykle do 5., 15. albo 20. dnia następnego miesiąca.

- W 2026 r. standardowa podstawa społeczna przedsiębiorcy wynosi 5652 zł, a preferencyjna 1441,80 zł.

- Od 1 marca 2026 r. wcześniejsi emeryci i renciści mogą dorabiać bez zmniejszenia świadczenia do 6438,50 zł brutto, a po przekroczeniu 11 957,20 zł brutto świadczenie może zostać zawieszone.

- Własne konto w eZUS warto sprawdzać regularnie, bo to tam najszybciej widać błędy w podstawach i tytułach ubezpieczenia.

Co oznaczają zarobki dla ZUS w praktyce

Najprościej ujmuję to tak: brutto to punkt wyjścia, podstawa wymiaru składek to kwota, od której liczy się ZUS, a netto to wynik po potrąceniach. Tych pojęć nie wolno mieszać, bo jedna i ta sama pensja może dawać różne efekty w zależności od tytułu do ubezpieczenia, wieku, rodzaju umowy i tego, czy w danym miesiącu pojawia się drugi etat, zlecenie albo działalność.

| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Wynagrodzenie brutto | Kwota z umowy przed potrąceniami. | To najczęstszy punkt startowy do dalszych obliczeń. |

| Podstawa wymiaru składek | Kwota, od której liczy się składki społeczne i zdrowotne. | Może być niższa od brutto albo wyższa, jeśli do wynagrodzenia dolicza się określone świadczenia. |

| Wynagrodzenie netto | Kwota po potrąceniach składek i podatku. | Nie służy do wyliczania składek, choć bywa mylone z podstawą. |

| Przychód | Szerokie pojęcie obejmujące różne wypłaty i świadczenia. | Ważny przy etacie, zleceniu oraz części rozliczeń z działalności. |

W praktyce patrzę na to jeszcze prościej: jeśli ktoś pyta o zarobki „dla ZUS”, trzeba najpierw ustalić, z jakiego źródła pochodzą pieniądze i czy dany składnik płacy w ogóle podlega oskładkowaniu. Dopiero potem ma sens liczenie kwot i porównywanie ich z limitami.

Co trafia do podstawy wymiaru składek pracownika

Jak podaje ZUS, do podstawy wymiaru składek pracownika wchodzą wszelkiego rodzaju wypłaty pieniężne i świadczenia w naturze albo ich ekwiwalenty. To znaczy, że liczy się nie tylko pensja zasadnicza, lecz także wiele dodatków, premii i świadczeń, które na pierwszy rzut oka nie wyglądają jak klasyczne wynagrodzenie.

| Składnik | Czy zwykle wchodzi do podstawy | Co warto zapamiętać |

|---|---|---|

| Wynagrodzenie zasadnicze | Tak | To najprostsza część podstawy i zwykle główny punkt odniesienia. |

| Godziny nadliczbowe | Tak | Dodają się do przychodu, więc realnie zwiększają podstawę składek. |

| Różne dodatki | Tak | Chodzi m.in. o dodatki funkcyjne, stażowe czy za pracę w określonych warunkach. |

| Premie i nagrody | Najczęściej tak | Jeśli są wypłacone pracownikowi, zwykle podnoszą podstawę wymiaru składek. |

| Ekwiwalent za niewykorzystany urlop | Tak | To częsty element rozliczeń przy końcu zatrudnienia. |

| Świadczenia opłacone za pracownika | Często tak | Przykładem może być opłacony przez pracodawcę lokal albo inne świadczenie przekazane pracownikowi. |

| Świadczenia w naturze | Zależy od rodzaju | Wartość takiego świadczenia może być doliczona do przychodu, ale każdorazowo trzeba sprawdzić podstawę prawną. |

Nie wszystko, co firma daje pracownikowi, automatycznie wchodzi do podstawy. Przy benefitach nietypowych, voucherach, prywatnych świadczeniach albo kosztach pokrywanych przez pracodawcę najłatwiej o pomyłkę, więc tu zawsze sprawdzam szczegóły osobno. To dobry moment, by przejść od samej podstawy do tego, jak płatnik pokazuje ją w dokumentach.

Jak wygląda miesięczne raportowanie w dokumentach ZUS

Sam fakt wypłaty wynagrodzenia nie wystarczy. Płatnik składek musi jeszcze pokazać dane w odpowiednich dokumentach i zrobić to w terminie. W praktyce najważniejsze są tu formularze, które pozwalają ZUS-owi przypisać zarobki do konkretnej osoby i konkretnego miesiąca.

| Dokument | Do czego służy | Kiedy ma znaczenie |

|---|---|---|

| ZUS DRA | Łączna deklaracja rozliczeniowa płatnika. | Pokazuje zbiorcze rozliczenie składek za dany miesiąc. |

| ZUS RCA | Imienny raport miesięczny o składkach i świadczeniach. | W nim widać podstawę i składki przypisane do konkretnej osoby. |

| ZUS RSA | Raport o świadczeniach i przerwach w opłacaniu składek. | Przydaje się, gdy w miesiącu były zasiłki, przerwy albo inne absencje. |

| ZUS RPA | Raport o wybranych przychodach ubezpieczonego. | Stosowany w sytuacjach, w których trzeba wykazać dodatkowe informacje wpływające na rozliczenie. |

Terminy są proste, ale trzeba ich pilnować: do 5. dnia następnego miesiąca rozliczają się jednostki budżetowe i samorządowe zakłady budżetowe, do 15. dnia płatnicy z osobowością prawną, a do 20. dnia pozostali płatnicy, w tym przedsiębiorcy. Jeśli termin wypada w weekend albo święto, przesuwa się na pierwszy dzień roboczy. Korekty dokumentów za okresy od stycznia 2022 r. można co do zasady składać przez 5 lat od dnia, w którym minął termin płatności składek.

To samo ma znaczenie przy kilku tytułach do ubezpieczeń, bo wtedy jedna umowa nie wyjaśnia całego obrazu. Właśnie dlatego trzeba rozdzielić etat, zlecenie, dzieło i działalność gospodarczą.

Jak liczą się zarobki przy zleceniu, dziele i działalności

Tu najczęściej pojawia się nieporozumienie: etat, zlecenie i B2B brzmią jak podobne sposoby zarabiania, ale dla ZUS to trzy różne układy. Przy etacie punktem wyjścia jest przychód ze stosunku pracy, przy zleceniu przychód z umowy, a przy działalności podstawa zależna od ulg i formy rozliczenia.

| Forma | Jak ZUS patrzy na zarobki | Najważniejsza konsekwencja |

|---|---|---|

| Umowa o pracę | Liczy się przychód ze stosunku pracy. | Do podstawy mogą wejść premie, nadgodziny, dodatki i świadczenia rzeczowe. |

| Umowa zlecenia | Liczy się przychód z umowy, ale przy zbiegu tytułów obowiązują dodatkowe reguły. | Obowiązkowe są co do zasady ubezpieczenia emerytalne, rentowe, wypadkowe i zdrowotne, a chorobowe jest dobrowolne. |

| Umowa o dzieło | Co do zasady nie rodzi składek społecznych. | Wyjątek dotyczy sytuacji, gdy umowa jest zawarta z własnym pracodawcą albo wykonywana na jego rzecz. |

| Działalność gospodarcza | Podstawa zależy od ulgi i formy opodatkowania. | Tu najłatwiej pomylić przychód, dochód i podstawę składek. |

- Jeśli masz etat z wynagrodzeniem co najmniej minimalnym i dodatkowe zlecenie u innego podmiotu, składki społeczne zwykle obowiązują tylko z etatu.

- Jeśli wykonujesz zlecenie na rzecz własnego pracodawcy albo w ramach tej samej firmy, ZUS traktuje taki przychód jak pracowniczy.

- Przy dwóch zleceniach albo zleceniu i działalności znaczenie ma kolejność tytułów oraz wysokość podstawy, a nie sama suma zarobków.

- Przy umowie o dzieło nie zakładaj automatycznie oskładkowania, ale przy własnym pracodawcy sprawa się zmienia.

Przeczytaj również: Sommelier - Kim jest, co robi i ile zarabia?

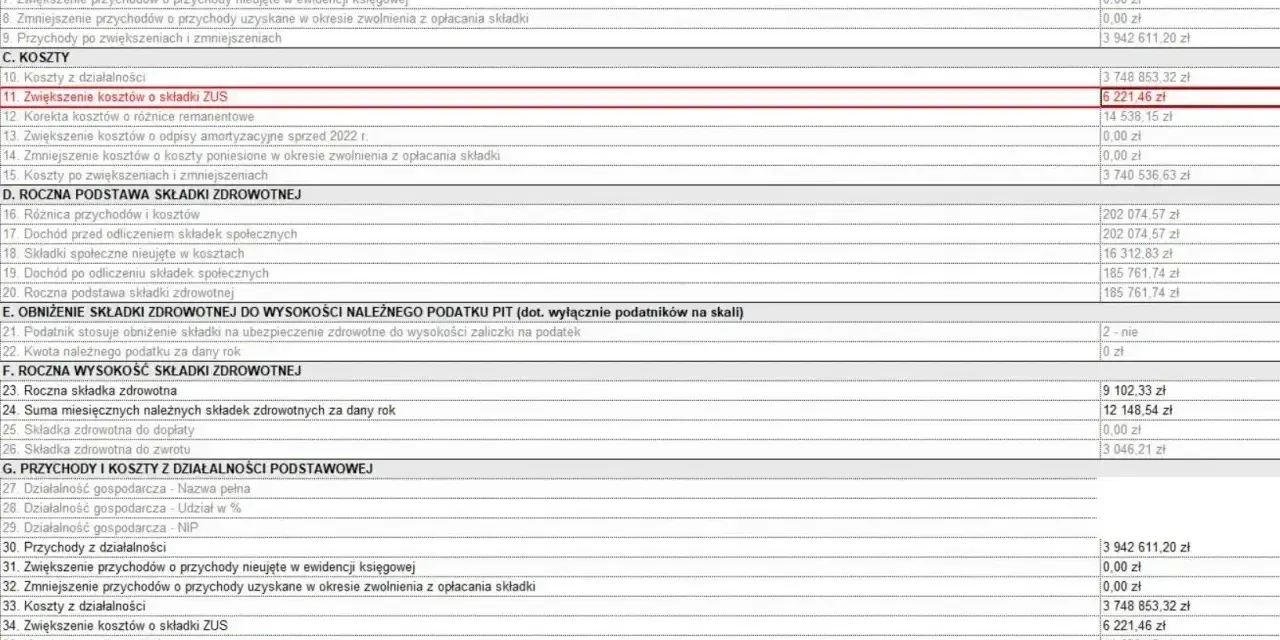

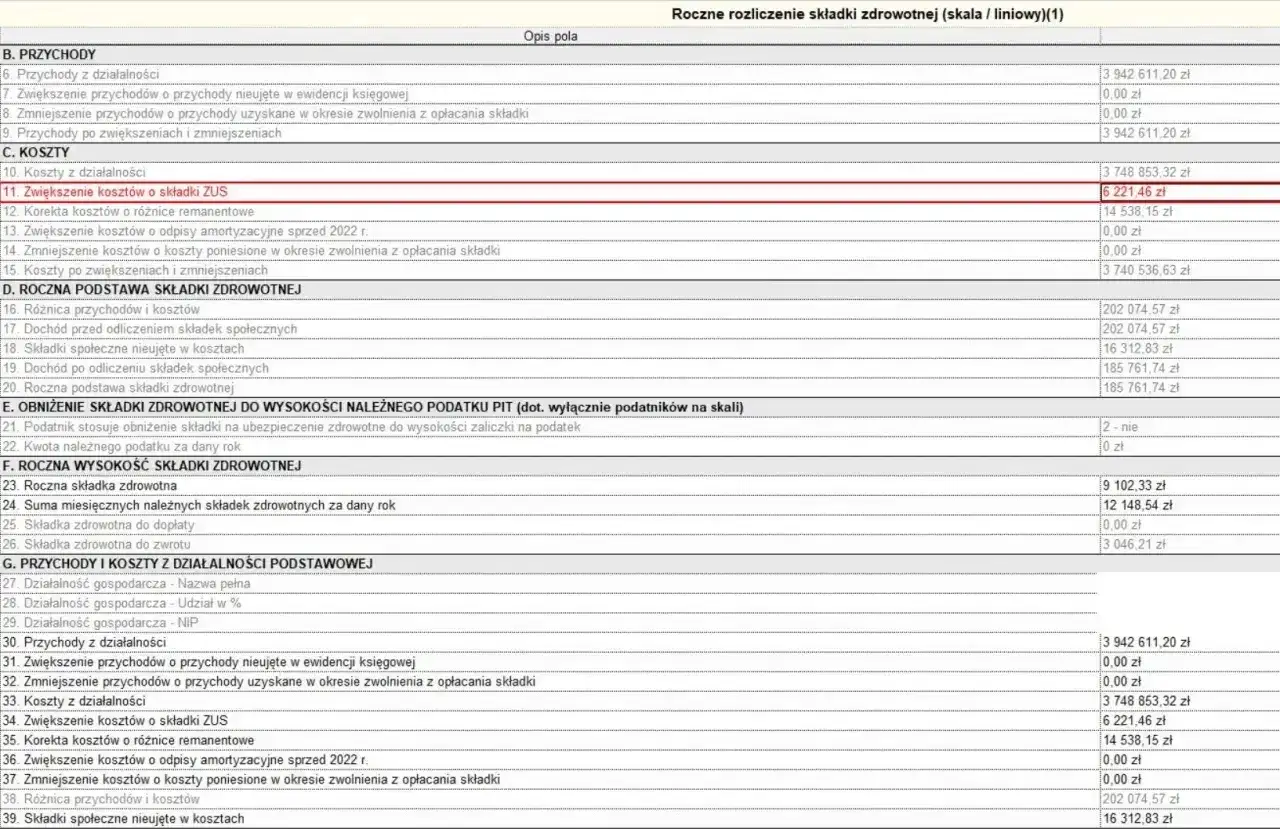

Najważniejsze kwoty w działalności w 2026 roku

Tu szczególnie widać, że „zarobki” nie znaczą tego samego dla wszystkich. W działalności społeczna podstawa składek zależy od ulgi, a zdrowotna od formy rozliczenia i wysokości przychodu albo dochodu.

| Rodzaj rozliczenia | Podstawa lub próg w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Standardowe składki społeczne przedsiębiorcy | 5652 zł | To 60% prognozowanego przeciętnego wynagrodzenia i punkt wyjścia do obliczania składek społecznych. |

| Preferencyjne składki społeczne | 1441,80 zł | To 30% minimalnego wynagrodzenia, z którego korzystają uprawnieni przedsiębiorcy na obniżonych zasadach. |

| Skala podatkowa lub podatek liniowy | Dochód z poprzedniego miesiąca, ale nie niższy niż 4806 zł od 1 lutego 2026 r. | Tu zdrowotna zależy od rzeczywistego wyniku, ale nie spada poniżej minimalnej podstawy. |

| Ryczałt do 60 000 zł przychodu rocznie | 5537,18 zł | Od tej podstawy wychodzi składka zdrowotna 498,35 zł. |

| Ryczałt od 60 000 zł do 300 000 zł | 9228,64 zł | Składka zdrowotna wynosi 830,58 zł. |

| Ryczałt powyżej 300 000 zł | 16 611,55 zł | Składka zdrowotna rośnie do 1495,04 zł. |

| Karta podatkowa lub część ulg na start | 4806 zł | Składka zdrowotna wynosi 432,54 zł. |

| Osoba współpracująca | 6921,48 zł | Składka zdrowotna wynosi 622,93 zł. |

Przy etacie też łatwo to policzyć na prostym przykładzie. Jeśli pracownik zarabia 7000 zł brutto, to składki finansowane z jego wynagrodzenia wynoszą łącznie 959,70 zł, czyli 13,71% podstawy. Po ich odjęciu podstawa zdrowotnej spada do 6040,30 zł. To dobry test na to, czy ktoś nie myli brutto z kwotą netto albo nie pomija części składników wynagrodzenia.

Przy wysokich kwotach dochodzi jeszcze jeden filtr: limity dorabiania i limit rocznej podstawy emerytalno-rentowej. Właśnie tam zarobki zaczynają realnie wpływać na świadczenia.

Kiedy zarobki wpływają na emeryturę i limit dorabiania

W 2026 roku warto pamiętać o dwóch progach. Pierwszy to roczna 30-krotność prognozowanego przeciętnego wynagrodzenia, czyli 282 600 zł. Po jej przekroczeniu nie opłaca się już składek emerytalnych i rentowych od nadwyżki. Drugi próg dotyczy osób, które pobierają wcześniejszą emeryturę albo rentę i jednocześnie pracują.

- Od 1 marca 2026 r. bezpieczny limit dorabiania bez wpływu na świadczenie wynosi 6438,50 zł brutto miesięcznie.

- Po przekroczeniu 11 957,20 zł brutto wcześniejsza emerytura lub renta może zostać zawieszona.

- Przychód między tymi progami może obniżyć świadczenie, a maksymalne zmniejszenie zależy od rodzaju emerytury lub renty.

- Osoby objęte limitami muszą zgłosić podjęcie pracy i przewidywany przychód, a do końca lutego dostarczyć zaświadczenie lub oświadczenie o zarobkach z poprzedniego roku.

- Po osiągnięciu powszechnego wieku emerytalnego limity co do zasady znikają, ale są wyjątki, np. przy emeryturze podwyższanej do minimum.

To ważne nie tylko dla emerytów i rencistów. Jeśli ktoś pracuje na kilku etatach, łączy etat z kontraktem albo ma wysokie wynagrodzenie roczne, musi pilnować, czy nie wchodzi w limit 30-krotności szybciej, niż wynikałoby to z jednej umowy. Najlepiej sprawdzić to wcześniej na własnym koncie, a nie dopiero po korekcie dokumentów.

Jak sprawdzić swoje dane i wyłapać błędy wcześniej

Ja zawsze zaczynam od własnego konta w eZUS. To najszybszy sposób, żeby zobaczyć okresy i tytuły ubezpieczenia, podstawy wymiaru składek, przerwy w ubezpieczeniach, pobierane świadczenia i dane płatnika. Jeżeli coś się nie zgadza, zwykle problem leży po stronie dokumentów wysłanych przez pracodawcę albo zleceniodawcę, więc najpierw trzeba porównać dane z listą płac.

- Sprawdź brutto na pasku płacowym albo w umowie, a nie kwotę netto.

- Zweryfikuj składniki dodatkowe, zwłaszcza premie, nadgodziny i świadczenia rzeczowe.

- Porównaj tytuły ubezpieczenia, jeśli masz etat, zlecenie albo działalność równocześnie.

- Zobacz podstawy na koncie w eZUS po każdym większym wyrównaniu, aneksie albo zmianie etatu.

- Nie czekaj z korektą, bo w ZUS najwięcej kosztują nie same błędy, tylko ich odkrycie po długim czasie.

Najczęstszy błąd jest banalny: ktoś bierze kwotę netto, dodaje do niej bonus, a potem dziwi się, że składki się nie zgadzają. Drugi klasyk to pominięcie zbiegu tytułów, zwłaszcza przy dodatkowym zleceniu u własnego pracodawcy. Trzeci to mylenie przychodu z dochodem przy działalności, chociaż właśnie tam różnica ma największe znaczenie.

Co warto sprawdzić przed kolejną wypłatą

Gdybym miał zostawić jedną praktyczną zasadę, byłaby prosta: nie licz zarobków dla ZUS z pamięci. Najpierw ustal, czy chodzi o etat, zlecenie, dzieło czy działalność, potem sprawdź, które składniki płacy wchodzą do podstawy, a na końcu porównaj wynik z limitem i z dokumentami w eZUS.

- Jeśli pracujesz na etacie, pilnuj, czy premia, dodatek albo ekwiwalent urlopowy zostały ujęte w podstawie.

- Jeśli masz dodatkowe zlecenie, sprawdź, czy nie wchodzi w zbieg tytułów.

- Jeśli prowadzisz firmę, rozdziel w głowie składki społeczne od zdrowotnej, bo liczą się według innych zasad.

- Jeśli dorabiasz do świadczenia, trzymaj rękę na limicie miesięcznym i rocznym.

W praktyce właśnie te cztery kroki porządkują temat lepiej niż każde pojedyncze pytanie o „wysokość zarobków”. Gdy są jasne brutto, podstawa, tytuł ubezpieczenia i limit, rozliczenie z ZUS staje się przewidywalne, a nie przypadkowe.